企业福利费是指补贴、职工教育经费、社会保险费、补充养老保险费(年金)、补充医疗保险费和住房公积金以外的员工福利用。除了一些常见的职工福利费的会计分录分析一下对企业福利费用税收处理的常见误解。

1、职工工装支出计入企业福利费:

企业根据其工作性质和特点,统一生产和要求员工统一着装所发生的服装费用,根据《中华人民共和国企业所得税法实施条例》第二十七条的规定,可以作为企业合理支出税前扣除。根据上述政策,国家税务总局批准企业统一生产,要求员工工作时统一着装发生的工作服费用不作为企业福利费,可以在企业所得税中全额扣除。因此,在增值税方面,企业也可以将工装费用不作为集体福利,如果取得增值税专用发票,进项税额可以认证扣除。

但企福通福利平台要提醒企业的是,一定要注意,企业的工装支出必须根据其工作性质和特点,满足2011年第34号公告的要求,不得随意更改用途。其他的情况定制的服装属于员工的福利支出。

2、所有在食堂就餐均按企业福利费计算。

业务招待费是企业为联系业务或促销、处理社会关系而经常发生的业务。是企业生产经营业务的合理费用,常见于招待客户的餐费,以及因企业生产经营需要赠送纪念品的费用。在这种情况下,公司发生的费用是由于招待客户就餐而发生的,属于业务招待费。它不能被视为食堂福利费,尽管所招待的餐厅在食堂。

另外,根据《中华人民共和国企业所得税法实施条例》第四十三条规定,“企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。在计算业务招待费扣除限额时,应注意比例限制。

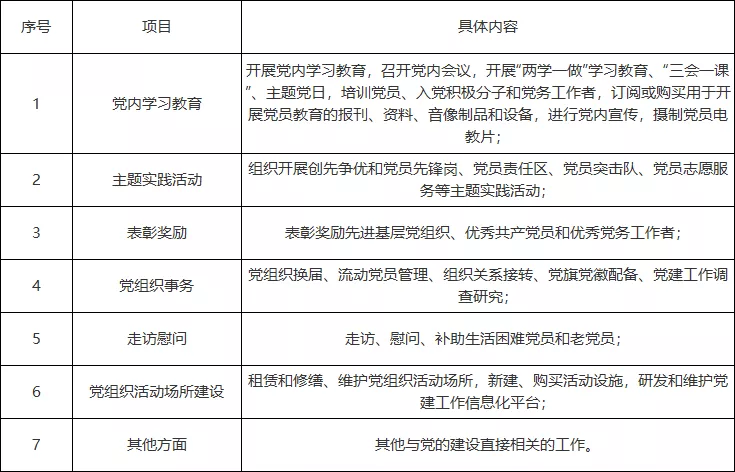

3、党组织工作经费计入企业福利费项目核算。

上述费用支出其实是属于党组织工作经费支出项目的。根据《关于国有企业党组织工作经费问题的通知》(组通字〔2017〕38号)相关规定:“国有企业(包括国有独资、全资和国有资本绝对控股、相对控股企业)党组织工作经费纳入管理费用的部分,实际支出不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。”也就是说,党组织的工作经费支出不超过职工年薪总额的1%,可以在企业所得税前扣除。

关于非国有企业的党组织一工作经费支出可以根据《关于非公有制企业党组织工作经费问题的通知》(组通字〔2014〕42号)相关规定,“非公有制企业党组织工作经费纳入企业管理费列支,不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。”

因此,无论企业性质如何,都可以享受优惠政策,将上述费用纳入党组织工会资金核算,避免职工福利扣除限额,对我们企业来说是一件划算的事情。

关于党组织工作费用的范围

4、部分劳动保险费用计入企业福利费核算。

根据《中华人民共和国企业所得税法实施条例》第四十八条规定,企业发生的合理的劳动保护支出,准予扣除。除项目中的劳动保护费用是指因工作需要为员工提供或提供工作服、手套、安全防护用品、防暑降温用品而发生的费用。